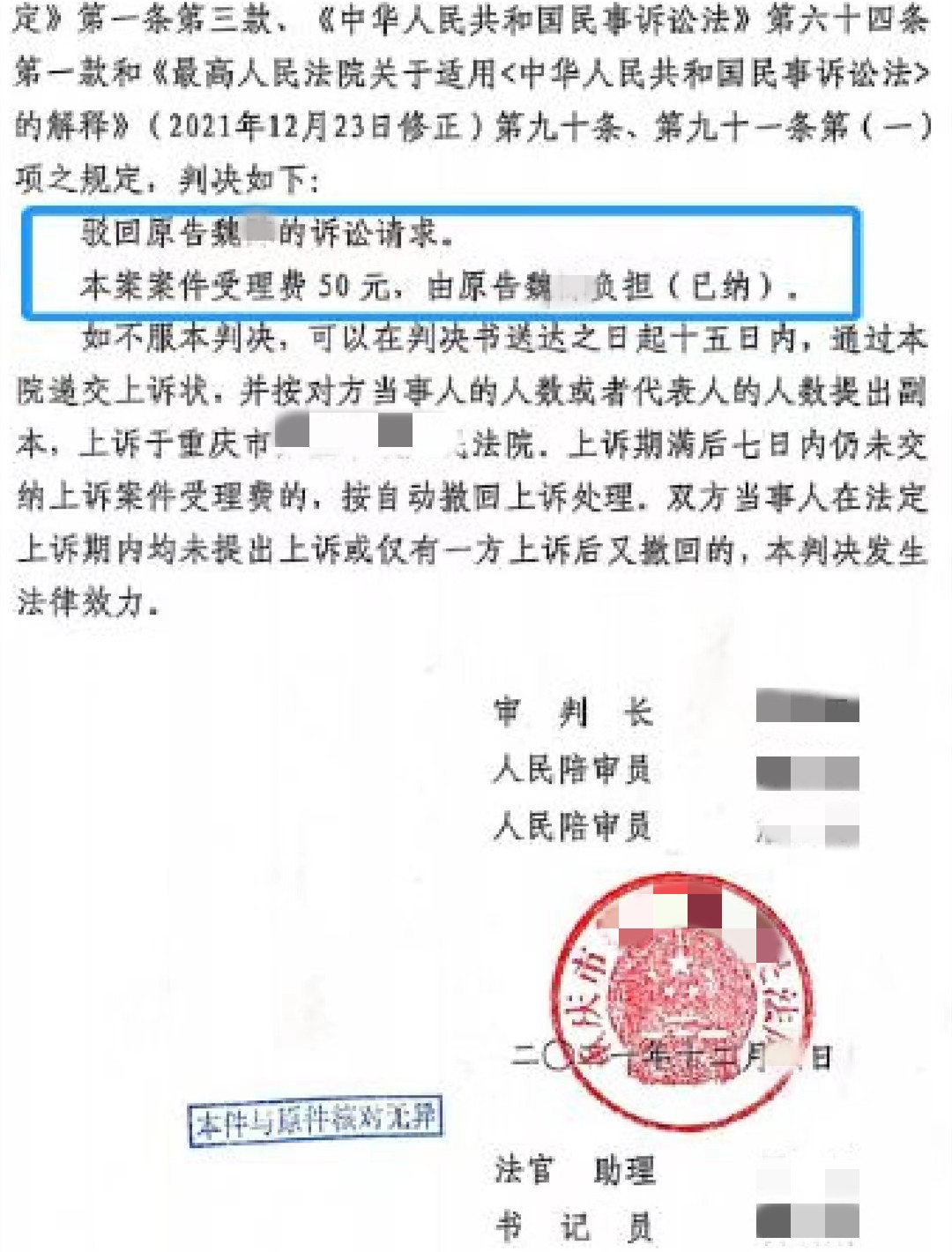

在网贷类诉讼中,出借人作为权利主张一方,必须要理清网贷债务关系,做到有的放矢,这样才可以在诉讼中得到法院的有力支持,取得预期效果。按照网贷法规相关规定,P2P平台属于借贷信息撮合中介机构,并不是法定的网贷借款人,因此在出借人选择起诉平台,而平台运营合法合规的情况下,出借人往往会败诉。日前,重庆某地法院受理的一起网贷出借人魏某诉玖富普惠平台的民间借贷纠纷案,即因原告主张被告系借款人,双方存在借贷关系,但与法院查明的事实不符,而最终被法院驳回。

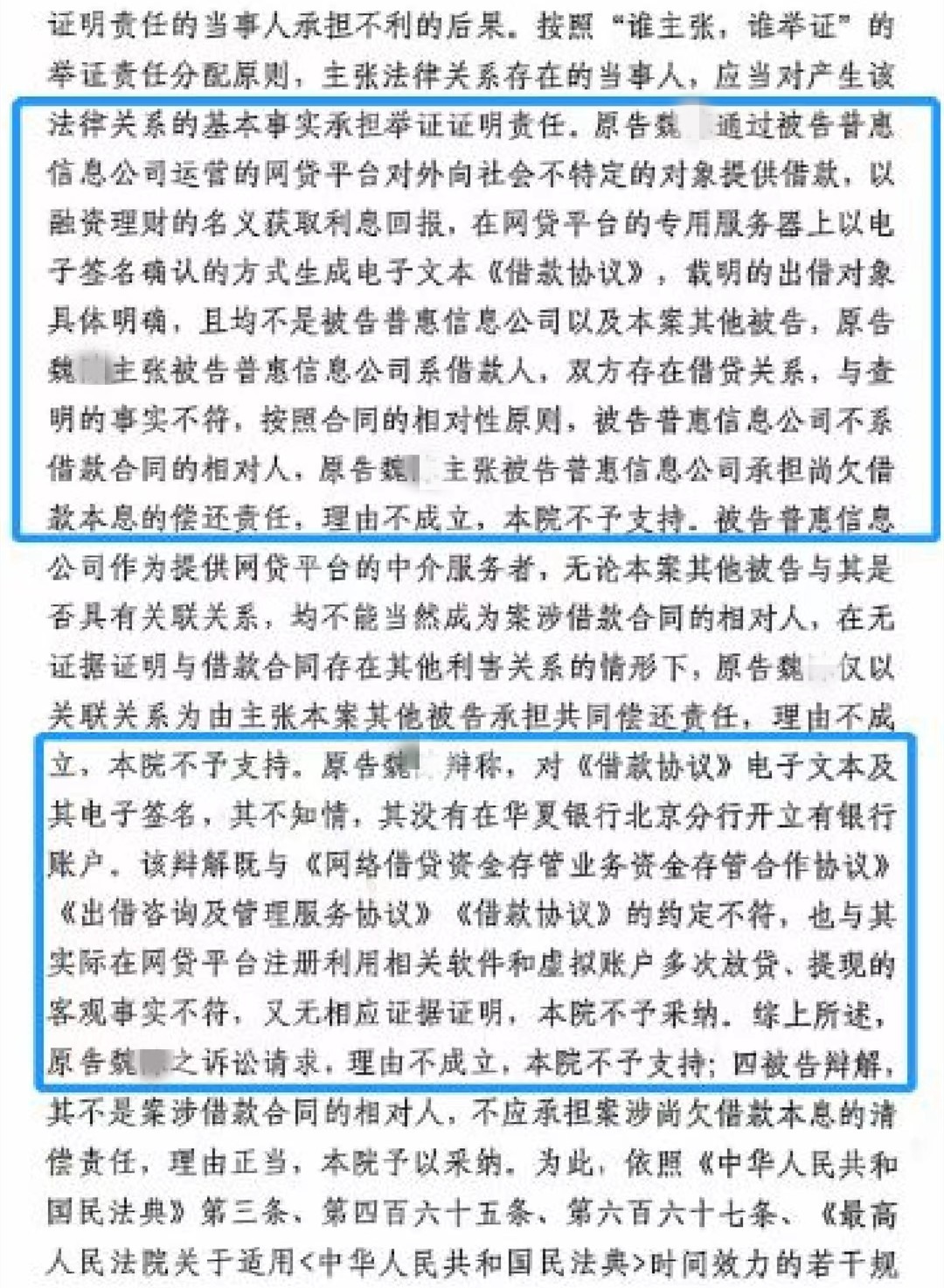

在该案中,法院经过审理,最终认定出借人在网贷平台的专用服务器上以电子签名确认的方式生成电子文本《借款协议》,出借对象具体明确,且均不是被告玖富普惠及本案其他被告,因而按照合同的相对性原则,被告玖富普惠并非借款合同的相对人,原告主张被告玖富普惠承担借款本息的偿还责任,理由不成立,不应予以支持。

该案提及的“合同之相对性原则”,是指依法成立生效的合同,该合同关系只能发生在特定的主体之间,只有合同当事人一方能够向合同另一方当事人基于合同提出请求的原则。也就是说,合同当事人的权利义务关系相对,合同的效力范围仅限于合同当事人之间,合同当事人不能向与其无合同关系的第三人提出合同上的请求。同时,因合同而产生的违约责任只能在合同当事人之间发生,合同关系以外的第三人不能基于该合同而承担违约责任。也就是说,当发生合同违约时,违约当事人应对因自己的过错造成的违约后果承担违约责任,而不能将责任推卸给他人;在因第三人的行为造成债务不能履行的情况下,债务人仍应向债权人承担违约责任;债务人只能向债权人承担违约责任,而不应向国家或第三人承担责任。

在本案中,根据出借人魏某与玖富普惠双方签订的《出借咨询及管理服务协议》,玖富平台是为魏某提供出借信息搜集、信息公布、信息交互、出借咨询等咨询服务的中介性质平台,既不是魏某与借款人间债权债务关系的当事人,也不是该债权债务关系中借款人的保证人或连带责任人。因而,在这种网络借贷活动中,魏某根据玖富平台推荐选择借款人并出借资金,事实上是和借款人形成了借贷关系。根据合同的相对性原则,出借人在还款逾期后,应当追究的是实际借款人的责任,而非网贷平台。这一点在之前发布的《最高法关于民间借贷的司法解释》中也有明确规定:通过网络贷款平台形成借贷关系,网络贷款平台的提供者仅提供媒介服务,当事人请求其承担担保责任的,法院不予支持。

在P2P网贷出借人与借款人之间形成的借贷关系中,平台并非债权债务主体,也就不承担还债责任。出借人要通过起诉的方式维护自身权益,只能起诉逾期不还的借款人。